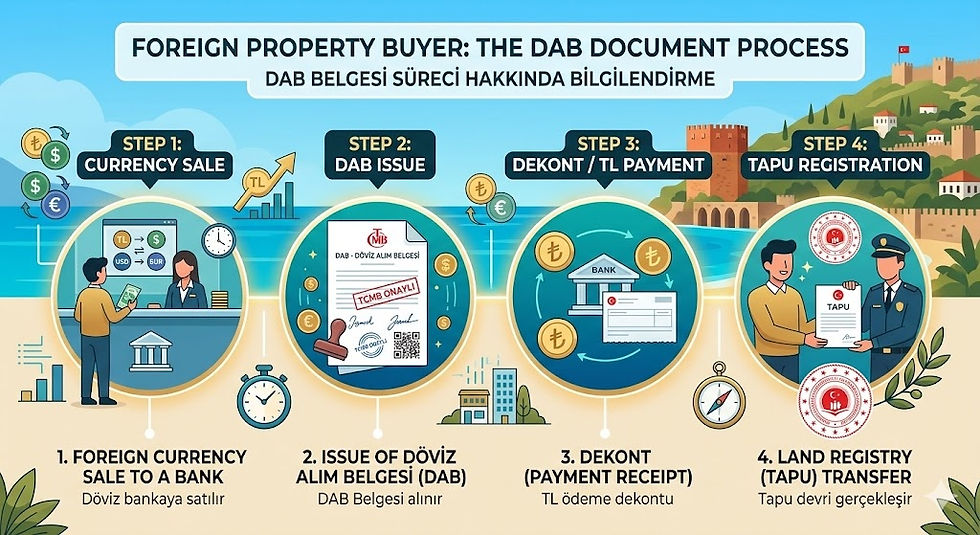

ARSA VEYA TARLA SATIN ALMAK SURETİYLE TÜRK VATANDAŞLIĞI KAZANILABİLİR Mİ?

- Av. Selimhan Cinas

- 2 Oca

- 2 dakikada okunur

12.12.2023 tarihli Resmi Gazete’de yayımlanan düzenleme ile Türk Vatandaşlığı Kanunu Uygulanmasına İlişkin Yönetmelikte önemli değişiklikler yapılmıştır. Değişiklik öncesi ve sonrası durumu kıyas etmek için 20. Maddenin DEĞİŞİKLİK ÖNCESİ haline bakacak olursak:

12.12.2023 Öncesi Durum

“En az 400.000 Amerikan Doları veya karşılığı döviz tutarındaki TAŞINMAZI tapu kayıtlarına üç yıl satılmaması şerhi koyulmak şartıyla satın aldığı” yönünde bir ibare bulunmaktaydı. Değişiklik öncesi ibarede, taşınmaz çeşitliliği yönünden bir kısıtlama mevcut olmayıp; yalnızca alınan taşınmazlar değer bakımından(400.000USD) kısıtlanmıştır. Bu nedenle önceki madde hükmüne göre Türkiye’de taşınmazların tamamının, nitelik kısıtlaması olmaksızın, 3 yıl satılmamak kaydıyla edinilmesi mümkün idi.

12.12.2023 Sonrası Durum

Yapılan yeni düzenlemede(12.12.2023 sonrası yapılan değişiklik ile) ise yönetmeliğin 20. Maddesi: “en az 400.000 USD veya karşılığı döviz tutarındaki kat mülkiyeti veya kat irtifakı kurulmuş ya da üzerinde yapı bulunan arsa vasıflı taşınmazı tapu kayıtlarına 3 yıl satılmaması şerhi koyulmak şartıyla satın aldığı” şeklinde değiştirilmiştir. Bu nedenle 12.12.2023 sonrasında alınacak olan veya 12.12.2023 tarihinden önce alınmış ancak 3 yıl satılmama şerhi başvurusu yapılmamış olan taşınmazlar Türk vatandaşlığının kazanılması için kullanılamayacaktır.

Yapılan bu değişiklik ile arsa veya tarla vasıflı taşınmazların vatandaşlık amacıyla satılması engellendiği gibi üzerinde depo, sanayi tesisi, çiftlik gibi arsa vasfında olamayan ve kat irtifakı-kat mülkiyeti tesis edilmesi mümkün olmayan taşınmazların da vatandaşlık amacıyla edinilmesi imkansız hale gelmiştir. Bu takdirde ancak daire, dükkan, villa, residence, vasıflı ve kat mülkiyetine tabii taşınmazlar, vatandaşlık amacıyla edinilebilecektir.

Üzerinde yapı bulunan arsa vasıflı taşınmaz, ibaresi ise uygulama anlamında birçok soru işaretlerini beraberinde getirmektedir. Zira yapı kavramının içeriği bakımından BİNA kavramına göre oldukça geniş bir kapsamdadır. Ancak bu ibareden: arsa vasıflı bir taşınmaz üzerinde bulunan ancak çeşitli sebeplerle ruhsat alınmamış veya ruhsat dışı kalmış binalar olarak anlaşılması yerinde olacaktır.

Yönetmelik yayımı tarihiyle yürürlüğe girecektir. Bu nedenle 12.12.2023 tarihinden önce vatandaşlık amacıyla iktisap edilmiş; ancak 3 yıl satılmama şerhi başvurusu yapılmamış olan arsa-tarla vasıflı taşınmazlar üzerinde Türk vatandaşlığına geçiş başvurusu yapmak mümkün olmayacaktır. Eğer arsa-tarla vasıflı taşınmazlar

12.12.2023 tarihinden önce satın alınmış veya noterde satış vaadi sözleşmesi akdedilmiş

VE

3 yıl satılmazlık şerhi için başvuru yapılmış ise bu durum kazanılmış hak teşkil edecek ve bu taşınmazlar üzerinden vatandaşlık elde etmek mümkün olacaktır.

SONUÇ

Bu nedenle 12.12.2023 sonrasında arsa veya tarla vasıflı taşınmazları edinmek suretiyle Türk vatandaşlığı imkanı kapatılmıştır.

Yorumlar